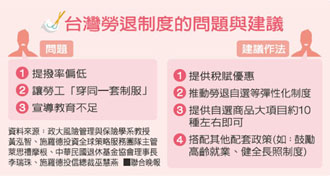

許多民眾在接近退休年齡時,才發現手中存款僅足以支付平日生活,一旦退休後出現龐大醫藥支出,僅依賴社會保險制度,經濟容易陷入困境。

根據行政院主計處「102年家庭收支調查報告」,國人平均每月消費支出18,744元,衛福部資料也顯示,101年國人平均每月醫療支出約4,000元,並隨年齡增加,費用向上遞增,兩者相加,每月基本支出就高於2.2萬。

檢視目前的健保給付制度,其實僅能提供基本的照護以及保障,元大人壽商品開發部協理鄭中文指出,現實中有愈來愈多的醫療器材、藥品不在給付範圍內,讓許多退休生病族群無法享有好的療養環境或是醫藥治療。

鄭中文說,民眾可朝醫療保障、退休生活、殘障安養與生活津貼等規劃,才能分散退休後遇到困境的風險。他建議,保單配置可包括:年金保險、儲蓄險、增額終身壽險以及投資型保險。

保單配置中,鄭中文建議可同時投資終身壽險以及殘廢終身保險附約,保障相對全方面;若選擇利率變動型增額終身壽險,除了可以享有身故或全殘保障,透過宣告利率,每年還有機會享有增值回饋分享金。

鄭中文以自身公司為例,舉例若是35歲王先生投保,保額50萬元、20年期繳費的利率變動型增額終身壽險,年繳保費為10.7萬元,附約殘廢終身保險保額200萬元,年繳保費3.9萬元,合計年度總繳保費為14.6萬元。

如果王先生在50歲時不幸因故無法行動,需長期請看護,估計可以領取到第二級殘廢保險金180萬元外,每年還可領到殘廢生活輔助金43.2萬元,直到79歲共可領取1,296萬元。