| 文/楊惠蘭

2014年對中國股市而言,大盤依然呈現資金淨流出的情況;例外的是醫藥生物類股,不但逆勢上漲,資金更是不斷湧入,在人氣及錢潮的簇擁之下,盤踞A股第一高價股位置長達3年的貴州茅台,被長春高新(000661-SZ)以每股128.87元(人民幣)的股價登頂A股。而該公司2014年累計已經上漲18.56%。

一直以來中國人總喜歡應酬,應酬就得喝酒,酒桌上什麼事都搞得定,只要你肯喝酒、敢喝酒,3杯白酒下肚,就算第一次見面的人都可以變成生死之交的鐵桿兄弟…所以,一瓶茅台的價格可以高達1980元人民幣,一場應酬下來,至少拼掉一手(6瓶)的茅台。

因此,過去3年以來,A股的第一高價股總是貴州茅台,但是這情況,在總書記習近平的「禁奢令」之後,茅台價格從一瓶1980元一路掉價到800元人民幣有找!獲利下滑,公司股價自然下跌。

高端白酒市場遭遇「寒冬」,白酒行業告別了曾經氣勢如虹的「黃金十年」。去年前3季度,多家上市酒企業均出現了不同程度的虧損,在慘澹業績的影響之下,上市酒企的股價也是兵敗如山倒,洋河股份、山西汾酒、酒鬼酒、沱牌捨得等白酒股均遭腰斬。

中國的慢性病人口已突破3億人

長春高新(000661-SZ)登上股王寶座!

而長期的大吃大喝之後,在中國,慢性病已經變成常態,根據一項最新官方統計顯示:每4個中國人有1個患慢性病、每年增加1600萬個慢性病人、每3個成人中有1人患有心血管疾病或糖尿病、每10秒有1人死於心血管疾病、每6分鐘有1個人死於癌症,中國的慢性病人口已突破3億人…

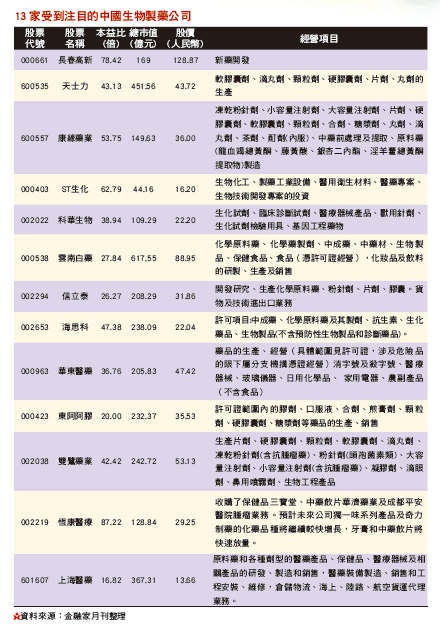

於是表現在股價上的情況就是:貴州茅台(600519-SH)股價腰斬、股王讓位,由生物製藥的長春高新(000661-SZ)在1月15日以每股128.87元(人民幣)的姿態登上第一高價股的股王寶座!自2005年以來,該公司股價漲幅已達60倍!雖然個股股價漲幅已高,但生技族群強勢表態,後勢備受注目。

三大利多助漲股價

長效生長激素 糖尿病降糖藥物 取得獨家領先地位

1月8日,長春高新(000661-SZ)因為公司公佈重大消息,宣佈停牌一周,1月15日復牌第一天,就在市場利多預期的情況下,強勢漲停,三大利多消息包括:

1.2013年長春高新下屬公司「長春金賽藥業有限責任公司」、「吉林華康藥業股份有限公司」、「長春百克生物科技股份公司」、「長春百克藥業有限責任公司」、「吉林邁豐生物藥業有限公司」已累計收到政府各類補助資金3857.07萬元人民 幣。

公司控股子公司「長春金賽藥業」申報生產的聚乙二醇重組人長效生長激素注射液已經「審批完畢」,等待製證;藥品批准文號為國藥准字S20140001。經過5年審批終於拿到準生證!

2.金賽藥業總股本為7300萬元,其中,長春高新持有其註冊資本比例的70%。該長效生長激素是一款治療侏儒症的藥品,美國的輝瑞公司曾經試圖研發該款產品,但最終還是宣告失敗;因此,金賽藥業的這款「長效生長激素」不但是全球首創的新藥,在大陸更是處於完全壟斷的地位!

3.長春高新另一家子公司「百克生物」以350萬歐元入股荷蘭Mucosis公司,取得該公司25%的股權,並且簽署了《Mucosis公司與百克生物關於 新型呼吸道合胞病毒疫苗和Mimopath技術的授權合約》、《股東協議》和《股份認購協議》。Mucosis公司將授權百克生物上述兩項疫苗技術,

此外,百克生物申報生產的3類化藥新藥「艾塞那?原料藥」和制劑注射用的「艾塞那?」皆獲受理,該公司是中國唯一一家申報「艾塞那?凍干粉針劑劑型」的企業。

何謂「艾塞那?凍干粉針劑劑型」?說白了,就是針對血糖控制不佳的2型糖尿病患者的「降糖藥物」;根據標准普爾公司數據預計,新糖尿病藥物的上市將會促進糖尿病治療領域市場從2012年的350億美元增加到2018年的580億美元。全球約有3.7億人口患有糖尿病,而目前市場上唯一一款同樣針對2型糖尿病患者的降糖藥物為「百泌達」,已在全球約30個國家上市,2012年全球年銷售額超9億美金。

類股輪動出現世代交替的變化

社會資本進入醫療服務行業的大門已經打開

時序進入2014年,A股市場雖然持續低迷,資金不斷呈現凈流出的情況,但類股輪動卻也出現世代交替的變化。

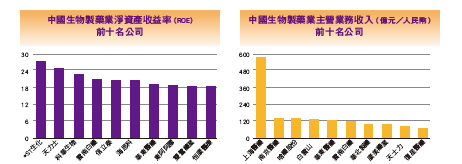

據《證券日報》市場研究中心統計顯示,自2014年以來,滬深兩市跑贏大盤且呈現大單資金凈流入的個股有457檔。其中,醫葯生物就佔了34.29%,有60檔個股期間累計大單資金凈流入達人民幣20.017億元。

從市場表現來看,1月份以來板塊內共有74只個股實現上漲,其中,冠昊生物(29.83%)、香雪製藥(26.56%)、鑫富藥業(26.32%)、長春高新(18.56%)、以嶺藥業(18.14%)、翰宇藥業(17.45%)和康緣藥業 (15.35%)等個股期間累計漲幅更是超過15%。

醫療服務行業市場發展空間巨大

投資的最佳時點已然來臨

針對板塊的投資機會,廣州證券表示,中國醫療服務行業市場發展空間巨大,隨著政策的逐步落實,社會資本進入醫療服務行業的大門已經打開,投資的最佳時點已然來臨。

就細分板塊而言,專科連鎖、高端醫療處於成長期中期,是目前最佳的投資領域;綜合醫院投資(包括公立醫院改製重組)處於成長期前期,有望迎來爆發性增長;至於醫院集團投資仍處於初創期,也有待政府政策的進一步落實,目前有愛爾眼科(眼科 連鎖龍頭),華潤三九(腦科醫院),復星醫葯(高端醫院、綜合醫院),金陵藥業(公立醫院改製)等醫院集團受到創投的關注。

未來8年 中國每年核准12個本土新藥

「成果商品化」推動中國生技熱潮

統計報告指出,中國的基礎研究進展到近期,「成果商品化」是造成這一波生技熱潮的主要原因。過去4年來,中國本土製藥業已自行生產超過3000項專利,12個新藥物。中國政府更預計在2020年之前要生產100項新藥,這意即未來8年內,每年中國市場將核准自己本土開發的12個新藥。

相比去年美國食品藥物管理局僅核准39個新化學物質(new chemical entities, NCE),而非新藥;反觀中國,在127項「主要新藥研發計畫」裡就有高達57項癌症新藥。

報告中指出,中國由上而下帶領本土生技製藥業發展,國家發展改革委員會擬定5年期的計畫,要創造出大量的衍生公司,並且讓技轉數量倍增,用國家的力量集中火力於單株抗體,疫苗和生物相似性藥物的研發。

【更多完整內容,請見《金融家月刊》第68期】 |