|

4. 監理科技一次到位,導正市場秩序

經搜尋社會輿情與相關新聞報導,車險理賠可能存在的外部弊端,包含原廠車商獨占車險市場與維修、資訊不公開透明等,除有需要建立公開透明的「工時及零件價格參考平台/資料庫」外,搭配建立規則基礎的自動化檢核機制,落實科技監理,才能有效導正市場秩序。

5. 消費者需求

有鑑於車主希望維修估價具有公信力,不用擔心被坑,能加速維修速度,降低等候的不便性,也日益喜好「自助性服務」,提供智能理賠服務,可超前部署,將有助於增加新業務來源。事故發生時,車主/駕駛人可自助不求人,從報案到定損,3分鐘輕鬆搞定,「客戶零等待」;透過AI實現「秒級定損」,也提供新增保費預估 (隔年調漲20%,相較未出險,往後3年保費總計增加60%) ,做為是否申請理賠參考,可創造保戶與保險公司雙贏局面。

6. 提升經營績效與市值

受新冠疫情重創的產險公司,反而要數位轉型,提升經營績效以加速彌補股東賠光過去20年獲利,管理團隊若無法提出有效績效提升、風險控管與成本降低策略,仍保守維持既有營運模式,恐將喪失競爭力。另外,衡諸國內外股市行情, 舉凡AI相關概念股的股價不斷攀高,股票看的是未來發展,除了有基本盤支撐,若能積極AI數位轉型,就能提升公司的市場價值。

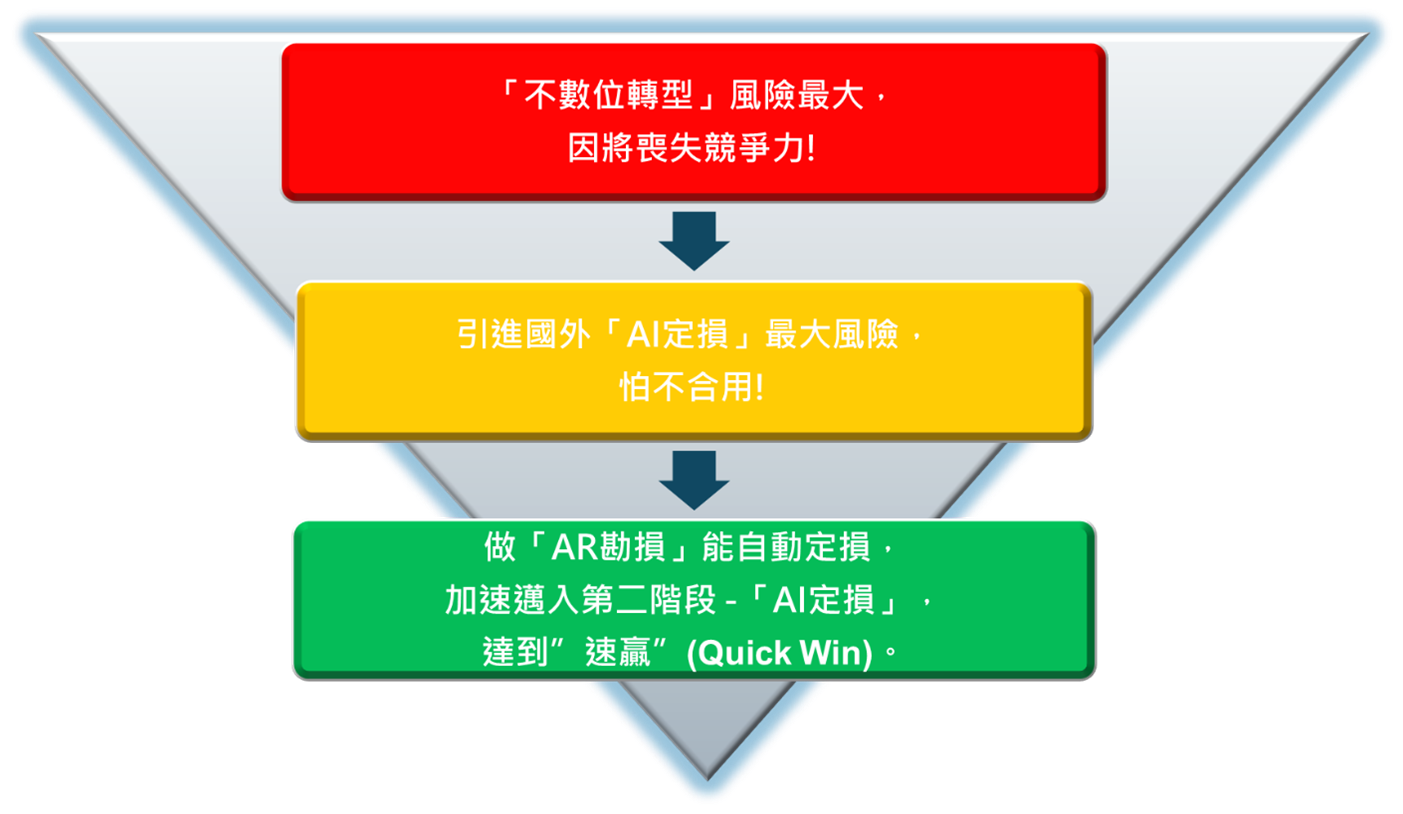

圖4. 策略風險分析

陳素敏顧問簡介

(歡迎有興趣的保險公司洽詢陳素敏顧聯絡)

|