|

二、國外數位保險案例

德國、美國、英國、澳洲等國是最早發展網路保險的先進國家,中國也蓬勃發展互聯網保險,茲將較知名的網路保險案例介紹如下,並進一步從商業模式與營運模式角度切入分析其特點:

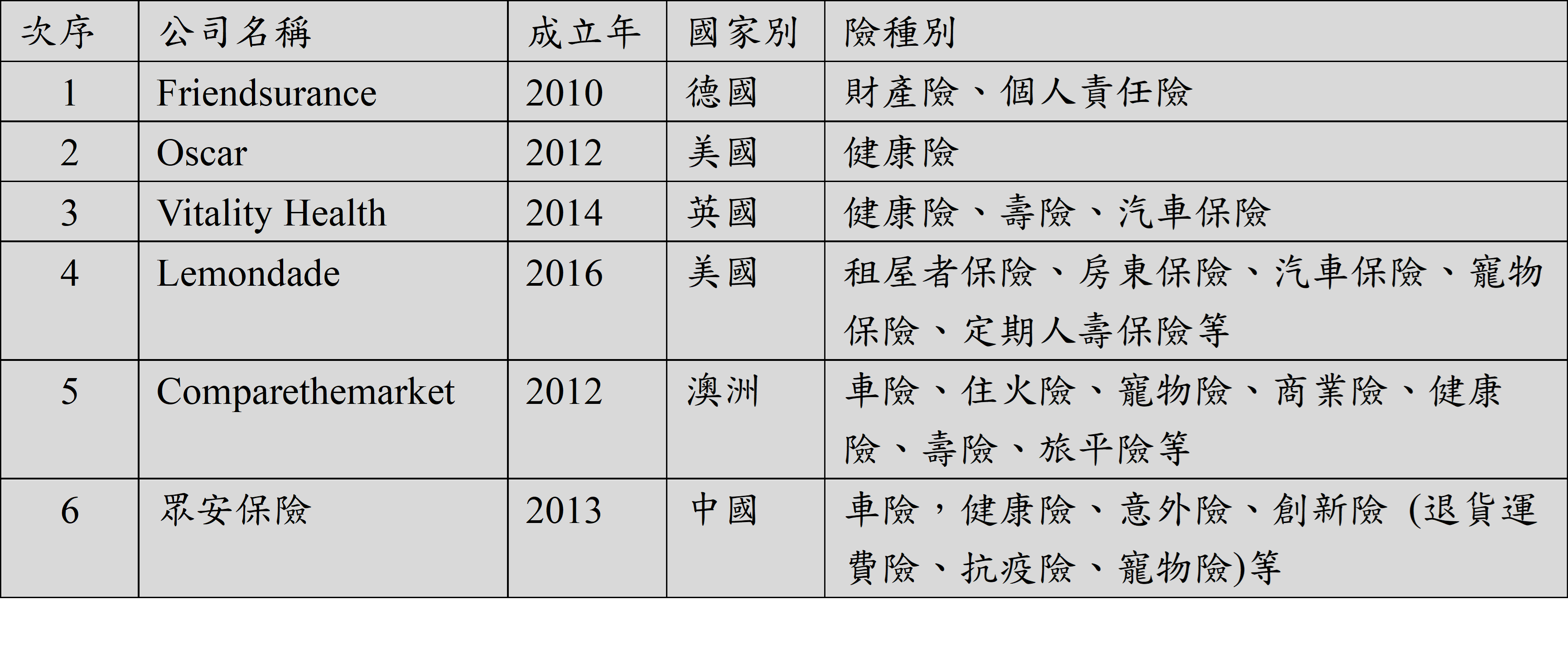

表1. 國外數位保險案例

(一) Friendsurance

顧名思義就是「朋友保險」,是首家P2P社群保險平台,投保模式是以小組為單位,提出 “無理賠獎金”(Claims-free bonus) 概念。主要特點如下:

1. 透過Facebook與LinkedIn社交網路,建立互助型保險社群。

2.「互助保險+傳統保險」模式:40%保費放入資金池,小額理賠源自社群互助基金,大額理賠由保險公司負責。

3. 透過社群壓力做風險控管,減少詐欺與出險機率,降低保險公司審核成本。

這種運營模式能帶來成本削減效應,無需透過傳統保險業務員、代理人、電話銷售等方式開拓前端市場;另外,一些小額理賠直接透過保費基金在線上完成理賠,減少理賠處理成本,但目前台灣法規尚未核准P2P保險。

(二) Oscar

數位化醫療健康生態圈的先驅,透過數據來驅動業務,運用大數據分析,提供個人化醫療諮詢服務,所有服務流程均數位化。主要特點如下:

1. 利用大數據提供線上個人化保險規劃。

2. 整合醫療服務生態圈,提供線上問診、症狀搜尋、特定醫療比價功能。

3. 提供智慧手環,協助客戶健康管理,獎勵維持健康習慣。

這種營運模式導入「風險預防」與「外溢保單」的觀念,除讓保險公司能降低損失,保戶也能降低保費,達到雙贏局面,同時超前部署「遠距問診」,如果台灣想採用此商業模式,如何整合複雜的生態圈,將是成功關鍵因素。

陳素敏顧問簡介

(歡迎有興趣的保險公司洽詢陳素敏顧聯絡)

|