國際數據資訊公司(International Data Corporation,簡稱IDC)指出,2020年對AR/VR產業來說是個重大的轉折點,疫情破壞全球供應鏈的正常運作,隔離措施導致人力短缺和遠端作業,企業必須採用更多新工具來改善營運效率,AR/VR技術應用正是其中之一。IDC預估全球AR/VR支出,將自2020年的120億美元,成長至2024年的728億美元。隨著企業對於AR/VR需求大幅增加,各大廠在疫情期間更加積極布局相關產業。

圖片來源:Pixabay.com

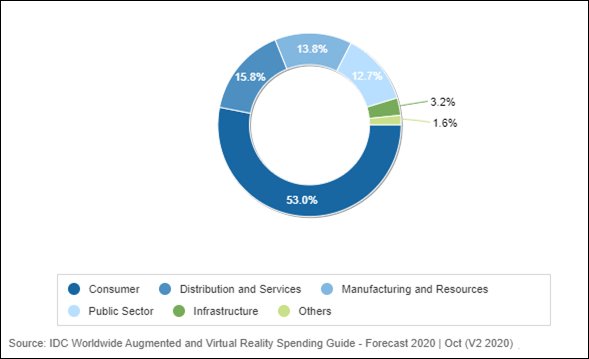

圖一、2020年全球AR/VR支出市場分布 圖片來源:IDC

2021年將成為VR、AR關鍵成長的一年

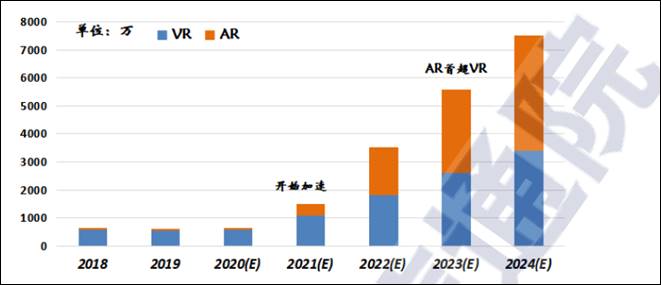

根據IDC統計,2020年全球虛擬現實終端出貨量約為 630 萬台,VR、AR終端出貨量佔比分別為90%、10%,預估2024年終端出貨量將超過7500 萬台,VR、AR成長率分別為 56%、188%,雖然VR現在出貨遠遠領先於AR,但AR終端出貨量有望在2023年正式超車VR。

VR、AR在2018∼2020年間終端出貨量相對平緩,隨著Facebook Quest2、微軟 Hololens2 等指標性產品問世,加上各家電信運營商的推波助瀾,2021年有望成為VR、AR出貨顯著成長的關鍵年份。

圖二、全球VR、AR終端出貨量 資料來源:中國信通院

疫情加速企業對於AR/VR技術的仰賴

對於企業來說,員工訓練仍是AR/VR主要應用之一,在疫情影響之下,部分企業加速改採AR/VR技術為客戶提供客製化且沉浸式的體驗,或是提供虛擬零售展示等。IDC預估,2024年AR/VR在商業應用案例方面,主要投資於員工培訓(41億美元)、工業維護(41億美元)及零售展示(27億美元),而消費者應用案例方面,則以VR遊戲、VR影音觀看及AR遊戲三大類為主,總支出達176億美元。預測期間成長最快的使用案例將是內部攝影、物流和包裹遞送管理,複合年增長率(CAGR)分別為 101.0% 和 100.5%。

雖然在整體AR/VR市場上,商業支出低於消費者支出,但商業支出未來四年AR/VR領域持續成長的主要動能。其中,銀行業支出成長最為強勁,CAGR將高達126.7%、證券投資服務產業106.1%,聯邦和中央政府的支出CAGR約102.5%;消費端的支出CAGR僅為34.1%。

以技術面來看,IDC預估2024年主機設備與顯示器將占整體AR/VR支出的三分之二,但隨著軟體與服務的發展,主機設備與顯示器比重將流失部分市占率,軟體則占近四分之一,其餘支出則為諮詢服務和系統整合服務,5年期的CAGR分別為77.3%與90.7%。

從市場地區來看,中國仍將佔AR/VR支出的最大宗,只不過市佔率將由2020年的50%下滑至2024年的36%左右。同一時期,美國以和西歐地區則迎來強勁成長,美國將位居全球AR/VR 支出第二大地區,以CAGR75.1%朝向中國逼近;AR/VR顯著成長的西歐,也有72.8%的複合年增長率。

Facebook VR頭戴裝置 Oculus鋒頭最盛

VR內容消費營收有高達90%來自於遊戲,疫情所帶來的宅商機,讓VR營收在2020年出現反轉,疫情期間居家娛樂需求大增,Facebook旗下VR頭戴裝置Oculus Quest因此熱賣,Facebook並在2020年VR大會上,推出新款VR獨立型頭戴裝置Oculus Quest 2。根據Omdia分析,全球32個國家的VR家庭普及率,將從2020年底的1.2%,在2025年成長到3%。雖然VR要成為主流還很漫長,Omdia預估2020年Oculus Quest與Quest 2銷售量可達120萬台,隨著技術不斷進步、合適的價格定位、更吸引人的遊戲與其他應用帶動下,2025年銷量將成長到60萬台。

資策會產業情報研究所(MIC)資深產業分析師柳育林指出,Facebook穩坐VR裝置龍頭,除收購合作消息不斷、新款一體型VR裝置熱銷外,還進一步擴展企業級方案。Facebook與雷朋眼鏡合作推出智慧 AR眼鏡,有機會在2021年上市。

此外,Facebook目前正在開發黑框智慧眼鏡,利用機器感知和AI研究實時蒐集視覺和音頻數據,這些數據將幫助Facebook的研究人員找出AR如何在現實世界中工作,被Facebook稱之為“Project Aria”。

圖三、Facebook旗下的黑框智慧眼鏡 圖片來源:Facebook

Apple亮點不斷、Google聚焦發展AR

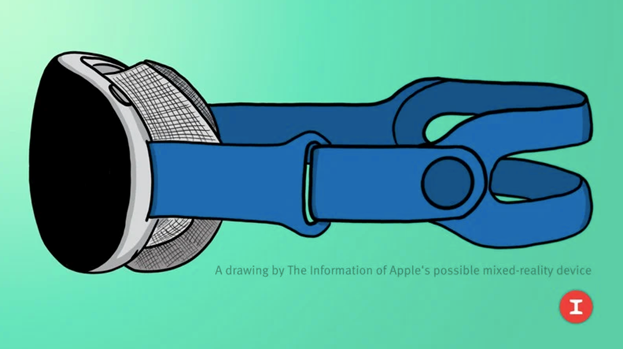

柳育林指出,蘋果公司(APPLE)是發布AR平台ARKit 4.0的指標業者,對於AR的發展側重於精進平台技術,蘋果執行長Tim Cook曾表示「AR對公司未來至關重要」。而蘋果研究分析師郭明錤預測,蘋果將在2022年中期推出傳聞已久的混合現實(MR)耳機,透過行動設備提供使用者VR和AR體驗,並在2025年發表AR專用耳機、2030年再推AR 隱形眼鏡。郭明錤預測,蘋果的AR產品歷程將包括三個階段:2022年的頭盔類型到2025年的眼鏡類型,2030∼2040年將進入隱形眼鏡類型,蘋果的頭盔產品將提供AR和VR體驗,而眼鏡和隱形眼鏡類產品更可能專注於AR應用。

圖四、蘋果的混合現實耳機示意圖 圖片來源:The Information

除了AR眼鏡傳聞不斷,蘋果在VR方面亦有亮點收購,包括斥資1億美元收購體育暨娛樂VR新創Next VR;以及收購VR視訊會議新創Spaces,在在顯示蘋果對於AR、VR領域布局的野心。

而Google在2021年3月宣布停售與智慧型手機配合使用的VR頭戴式顯示器 Cardboard後,持續聚焦AR,Google收購AR眼鏡新創North;降低企業級AR眼鏡門檻,將經銷價降至999美元起跳,並擴展各種AR生活應用與平台,像是擴充AR翻譯、AR搜尋,精進AR導航功能等等。

Microsoft擴大推廣市場、Sony拉長戰線

Microsoft身為AR眼鏡指標業者,在AR領域表現突出,近期除了擴大裝置銷售市場,還開放直購管道、企圖開發更多大型客戶,Microsoft並推出全新主攻企業端的平台推出最新MR平台Mesh,將支持自家與第三方應用。VR方面,微軟曾在2017年收購VR 社交平台AltspaceVR,今年進一步則發表了Mesh版,且支援大型企業的一般會議、全員大會和各種協作;此外微軟與HP合作開發第二代VR頭盔Reverb G2,並以75億美元收購知名遊戲開發商ZeniMax Media。

Sony則是VR裝置指標業者,旗下熱賣的電玩遊戲PS系列讓Sony發展VR更具優勢,雖然2020年僅有獨家遊戲發行與專利等動向,讓Sony在VR裝置的市占下滑顯著,但隨著PS5熱銷,新一代VR裝置動向再成話題。雖然Sony今年仍不會花太多心思在 VR 遊戲與裝置,新一代PS VR已在開發中,預計2022年以後問世,Sony還會推出包含PS Camera配接器的PS VR套裝,以及超過500款的PS VR遊戲。

企業需求成為AR/VR產業發展主力

在後疫情時代,企業需求成為AR/VR產業成長主力。柳育林分析,VR具有可遠距、高沉浸等特性,讓VR在B端教育培訓市場的熱潮再起,除學校、醫療機構外,不少企業逐漸加碼或考慮導入VR,Interplay Learning、Labster、Mursion、MEL Science、TALESPIN、STRIVR等6家新創新增募資超過1億6,600萬美元。

AR方面,從普及性來看,行動裝置型AR的滲透最快速,2020年與Apple ARKit、或是Google ARCore的兼容裝置,估計破18億台;而 Web AR兼容裝置約30億台,而且行動裝置型AR是在CB兩端都持續滲透,另一方面,包括Microsoft、EPSON、VUZIX、Google等大量業者攻向B端頭戴AR市場,頭戴型AR可望成為明日之星。

由於AR具可遠距、虛實互動等特性,各大廠對於AR眼鏡熱度不減,適逢疫情仍未退燒,Microsoft、EPSON、Google、Facebook、SAMSUNG、Lenovo等各大巨頭持續布局,其中又以Apple的AR眼鏡最受關注;Magic leap、VARJO、mojo、Nreal等4家AR新創,再獲巨額募資4億9,500萬美元。

柳育林認為,整體來說,各大業者均在致力解決舒適、FOV、外觀、感測力、擬真度、續航、價格等眾多課題,加上5G降低延遲有助加速AR/VR產業成長、從2017年起建立的產業共通標準OpenXR,均有助降低開發阻礙。