全球汽車產業面對淨零碳排的政策,各國紛紛加速燃油汽車轉型電動化。台灣為實現2050運輸載具電動化之目標,正積極推動電動車產業開發關鍵零組件之政策。而未來電動車正朝向高智慧和高效能的發展,散熱與熱管理技術成為其發展的一大挑戰。為此,經濟部智慧財產局於2024年12月發表了《電動車產業開發關鍵零組件之專利趨勢分析:【以電池、馬達散熱及車輛熱管理系統為例】》報告(下稱《報告》),旨在對相關專利趨勢進行詳細分析,為產業決策提供方向性建議。

攝影:北美智權/唐銘偉

全球推動淨零碳排放的目標,讓電動車產業成為技術革新與市場增長的重要焦點。在此背景下,電池、馬達散熱以及熱管理系統作為電動車性能的核心零組件,其專利技術的發展日益受到關注。過去,電動車產業主要專注於提升馬達效率和電池續航力,如今已逐漸聚焦於散熱技術與熱管理系統的整合,以延長電池壽命、提高車輛效率並降低碳排放成本。未來電動車正朝向高智慧和高效能的發展,散熱與熱管理技術成為其發展的一大挑戰。

專利檢索與分析方法

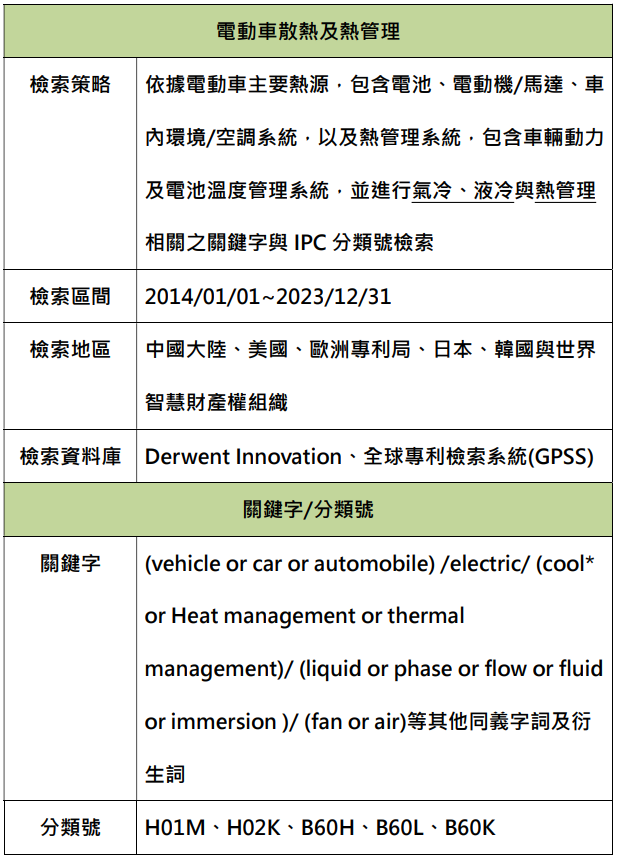

智慧局之《報告》檢索區間為2014年1月1日至2023年12月31日之公開/公告專利案 (下稱公開案),檢索地區為美國 (US)、中國大陸 (CN)、歐洲專利局 (EPO)、日本 (JP)、韓國 (Kr) 及世界智慧財產組織 (WIPO);使用 Derwent Innovation 專利資料庫及全球專利檢索系統 (GPSS),篩選了2014年至 2023年間的相關公開案,涵蓋範圍包括電池、馬達與熱管理系統三大技術主題。檢索策略基於國際專利分類 (IPC) 分類號(如 H01M、H02K、B60H、B60L、B60K 中)及相關關鍵詞進行,經過多輪人工篩選後,依專利家族共納入14,474案進行分析。分析內容涵蓋全球專利趨勢、技術生命週期、主要申請人布局及專利技術細節。

表1. 《報告》之電動車產業開發關鍵零組件之檢索策略;圖片來源:《電動車產業開發關鍵零組件之專利趨勢分析:【以電池、馬達散熱及車輛熱管理系統為例】》;經濟部智慧財產局,2024年12月

全球專利趨勢分析

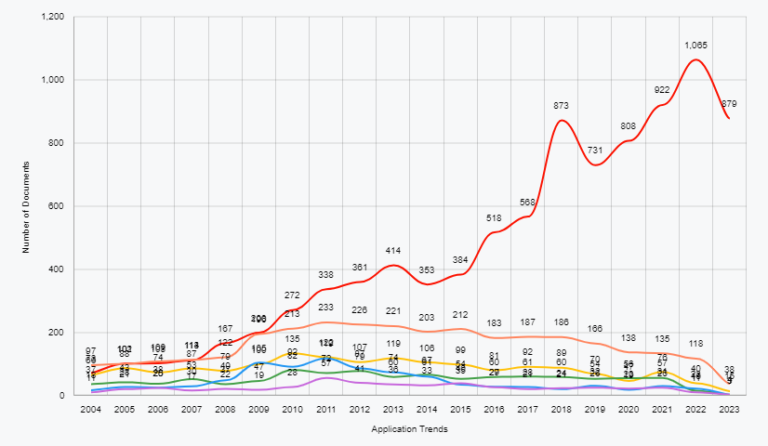

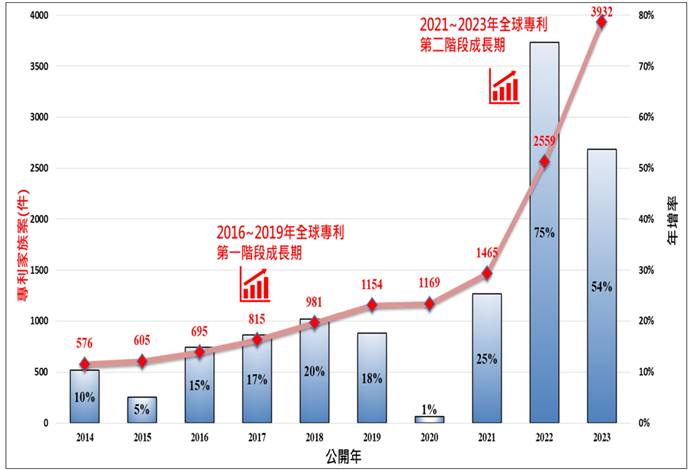

《報告》將專利家族14,474 案與專利權人,繪製成2014~2023 年的公開趨勢圖 (圖1)。從專利公開趨勢看,過去十年間電動車關鍵零組件相關專利數量呈穩定增長,並於 2021 至 2023 年間達到高峰。2021年專利年增率為 25%、2022及2023年更分別達到 75%及54%的增長率 (累計專利案數分別為2559及3932案)。《報告》推測電動車在因應未來高效能與低碳轉型趨勢下,散熱及熱管理技術開發又重新被企業重視,顯示隨著市場需求增長與政策驅動,散熱與熱管理技術正受到各國企業高度關注。

圖1. 全球電動車散熱及熱管理專利趨勢分析;圖片來源:《電動車產業開發關鍵零組件之專利趨勢分析:【以電池、馬達散熱及車輛熱管理系統為例】》;經濟部智慧財產局,2024年12月

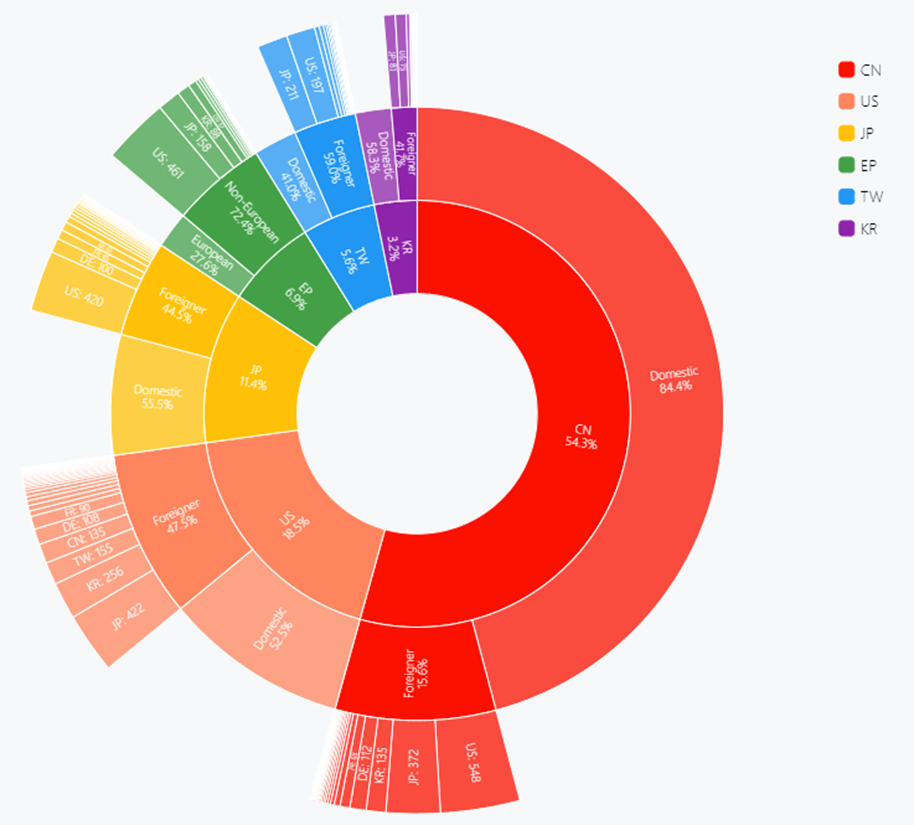

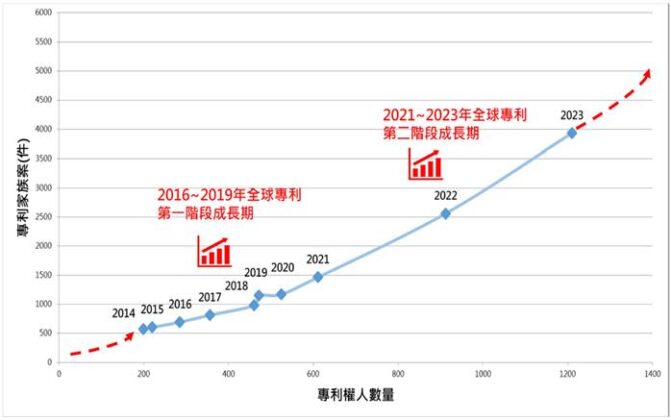

《報告》透過歷年專利家族的數量與專利權人數量繪製了技術生命週期表 (圖2)。 據技術生命週期分析顯示,電動車散熱及熱管理技術仍處於成長期。專利權人數量自2014年的約200人增至2023年的1,200人,專利家族數量也大幅增長,反映出技術創新與市場競爭的加劇。在國家及地區分布方面,專利公開集中於中國(占40%)、美國(占16%)和歐洲(占9%),亞洲地區(包括中國、日本和南韓)占比達62%。其中,中國的專利公開增長最快,得益於其新能源政策與產業支持。

圖2. 全球電動車散熱及熱管理技術生命週期分析;圖片來源:《電動車產業開發關鍵零組件之專利趨勢分析:【以電池、馬達散熱及車輛熱管理系統為例】》;經濟部智慧財產局,2024年12月

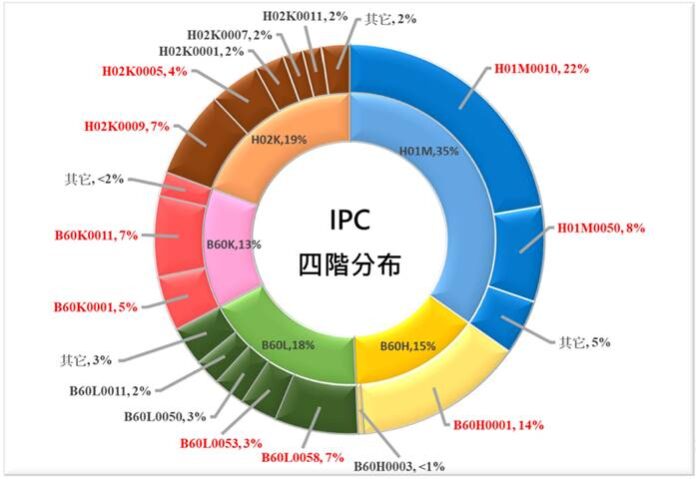

從技術分類來看,H01M(電池組/結構) 的專利占比最高,達35%,其次為H02K(馬達/電機)和B60L(電動車系統),分別占19%和18%。這表明電池散熱技術是該領域的主要研發方向,馬達與整車系統的熱管理技術則緊隨其後。

圖3. 全球電動車散熱及熱管理技術IPC統計分析;圖片來源:《電動車產業開發關鍵零組件之專利趨勢分析:【以電池、馬達散熱及車輛熱管理系統為例】》;經濟部智慧財產局,2024年12月

前20大申請人趨勢分析

前20大申請人統計分析如圖4所示,依照申請人國籍統計及產業類型分析,日本申請人占25% (5/20),其中有3家汽車製造商及2家汽車零組件廠商;中國大陸申請人占25% (5/20),5 家全為汽車製造商;南韓申請人占20% (4/20),其中汽車製造商2家、汽車零組件1家及電池製造1家;歐洲(法、德)申請人占20% (4/20);其中汽車製造商1家與汽車零組件商3 家;美國申請人占10% (2/20),其中汽車製造商2家。《報告》彙整統計發現,電動車電池、馬達散熱及熱管理系統專利前二十大申請人企業服務來源主要為汽車製造商 (13家),其次是汽車零組件商 (6家),最後是電池製造商 (1家)。

圖4. 全球電動車散熱及熱管理技術前20大申請人統計分析;圖片來源:《電動車產業開發關鍵零組件之專利趨勢分析:【以電池、馬達散熱及車輛熱管理系統為例】》;經濟部智慧財產局,2024年12月

【本文未完,完整內容請見《北美智權報》372期:2025邁入「AI代理」新階段,AI正在全面翻轉專利產業!】

※如欲轉載本文,請與北美智權報聯絡