訴求報酬率比新台幣存款好一點的終身還本型壽險近年成為定存族寵兒,元大人壽以還本率高於同業,且終身保障至111歲、業界最高搶市,要讓保戶安穩規劃退休生活。

國人退休理財觀念較為保守,保險與儲蓄為一般人常用工具,尤其是提供活到老領到老、有定期領回生存保險金的終身型保險,更是受到民眾青睞。元大人壽指出,「活到老、領到老」領回生存保險金的終身還本險,可幫保戶將手上資金轉換為源源不絕的終身俸,且有資產穩定累積的效果。

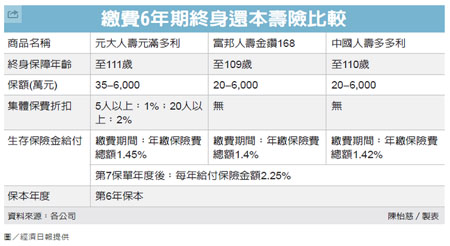

包括元大、中國、富邦等壽險公司,都有終身還本型壽險,這些商品有何差異?

磐石保經協理洪士聰表示,這些商品,繳費均為6年,可從還本率進行比較。

他指出,還本率在6年繳費期間,分子為累積領取的生存保險金,分母按照各家保單條款規定,為無任何折扣下的累積已繳保費。

依此計算,元大元滿多利、富邦金鑽168、中國多多利的還本率分別為1.45%、1.4%、1.42%。

繳費期滿後,三張保單每年領取的生存保險金都一樣,均為保額的2.25%,以投保100萬元為例,第七年起,每年可領2萬2,500元。

不過,三張保單的總繳保費並不相同。以保額100萬元為例,計入保費折扣因素下,元滿多利的總繳保費為98萬7,840元,金鑽168總繳99萬2,544元,多多利總繳保費98萬9,604元。

洪士聰說,換算之後,元壽、富壽、中壽的這三張保單,第七年起的還本率分別為2.277%、2.26%、2.273%,元壽的略高一點。