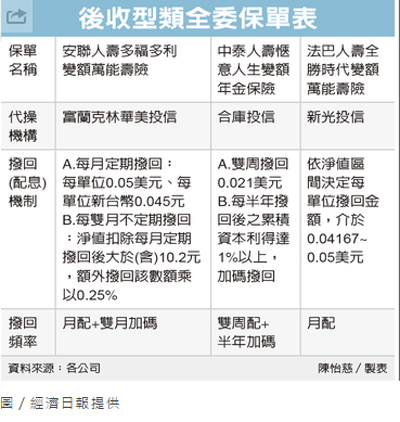

全球股市震盪,強調由專家操盤的類全委保單銷售火紅,其中,可讓保戶一開始就有較多資金可用於投資的後收型類全委保單,更是各公司搶市重點。

包括:安聯人壽、中泰人壽、法巴人壽等,都推出後收型類全委保單。安聯人壽銀行保險部資深副總楊承清表示,前收型與後收型的差異在於,壽險公司對要保人申購保單所收取的費用,並不相同。

他表示,前收型的保單,一開始會收大約保費3%作為申購保單的平台管理費用,比率各家壽險公司不一。假設要保人繳了100萬元保費,如此只有97萬元可以拿去做投資。

後收型則是分三年、每年收保費的1.5%,如此要保人一開始可把100萬元全部拿去做投資,因為本金多,參與配息的金額也會比較多。

磐石保經協理洪士聰表示,類全委保單之所以銷售火紅,主因市況不明下,由專家代為操盤,要保人不必為了選擇哪些基金、何時進場、何時轉換標的、何時停損停利等而傷腦筋。

類全委保單的投資帳戶,連結的基金投資標的,按風險屬性和投資地區風險狀況,由低至高分為「RR1、RR2、RR3、RR4、RR5」五個等級。RR1風險最低,RR5風險最高。

安聯人壽多福多利變額萬能壽險,其類全委投資標的,按風險等級分為兩種:保守型RR1、或積極型RR4,要保人可自行決定要配置多少比率在這兩種類全委投資標的。

該張保單分為新台幣及美元計價,最低需投入新台幣30萬元或等值外幣,適合有點資產的族群。不過需留意,三年內若要解約或部分提領,須付帳戶價值的3至5%,作為解約費用。

中泰人壽愜意人生變額年金,有七種不同類全委投資標的可供選擇,風險等級均為積極型RR4,每月最低只要3,000元,適合積極型的小資族。

為鼓勵要保人進行長期投資,如果持續繳保費、且未提領達一定期間,中泰人壽會額外提供特別加值金,讓要保人配置於投資標的。