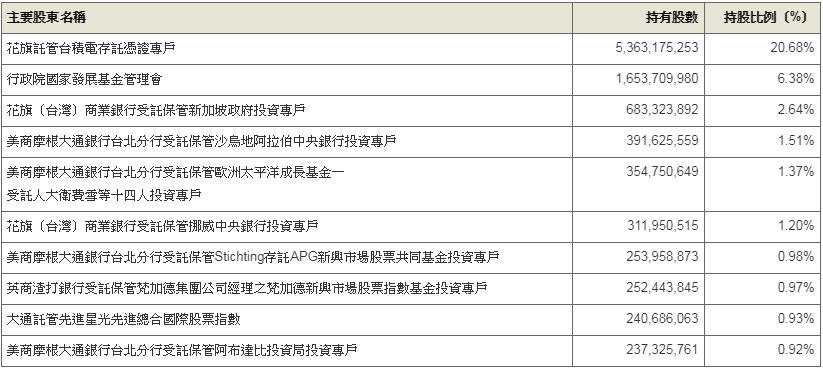

���F�ѨMSEP�B���ݳ����öH�A�Ψ�U�~�̨��t��X�u�����ȡv��SEP�AIPlytics GmbH��2016�~�X���F�@���W���uLandscaping study on Standard Essential Patents (SEPs)�v�����i�A���F�ԲӲέp�F 1992~2015�~�����S��SEP�b�USSO�B�N���B���~���B�u���v��O�B�H�αM�Q�v�H��O���G�~�A�]�p��F�D�nSEP�����H��SEP�M�Q�զX�������M�Q�ةR�A�b�U�ؼƾڪ���X���R�U�A�ӳ��i���X�F�X�ӭ��n�����סA�K�n���Цp�U�]���G�ӳ��i���F�έp�FSEP�b���PSSO�����S���A�~�A�]��s�FSEP�b����M�Q�D�^�BSEP������SEP�����v���p�Aê��g�T�����A����u�|�w��Ĥ@�������СA��L�����|��U�Z���t���k�Ǿ�z�^�C

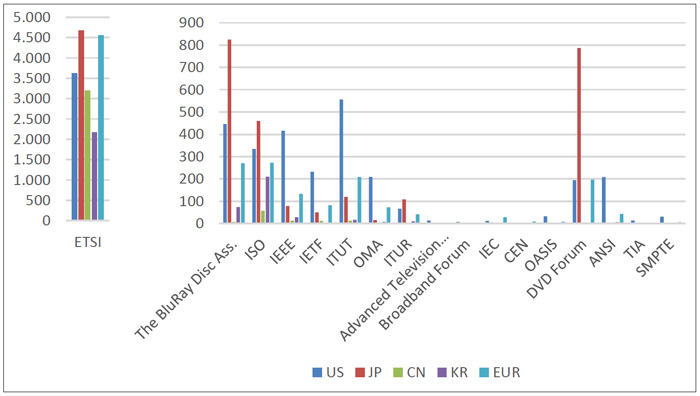

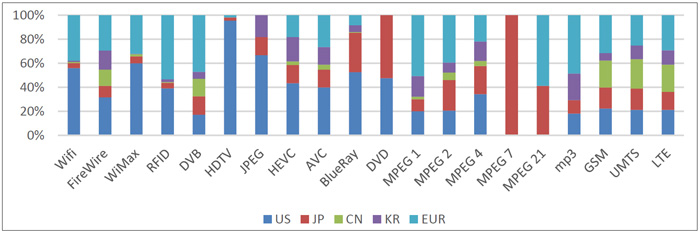

��1. �U�O�M�Q�u���� (Priority Patent Office)�ΦU�O�зǨ�q���c (SSO)�Ҿ֦������iSEP�a�ڼƥ���ƨӷ��GLandscaping study on Standard Essential Patents (SEPs)�A1992~2015

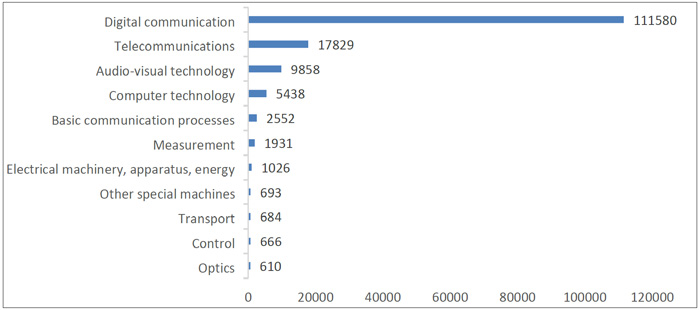

��2.�@�D�n���~�N�зǪ�SEP��U�O�M�Q�u���� (Priority Patent Office)����� ��ƨӷ��GLandscaping study on Standard Essential Patents (SEPs) �A1992~2015

��3. �w�Q���S��SEP�H���~������ƨӷ��GLandscaping study on Standard Essential Patents (SEPs) �A1992~2015 ���G�P�@�M�Q�i��|�P�ɳQ���줣�P���~�A���Ϫ��u�e�{�XSEP�ƶq�Ʀb�e�������~

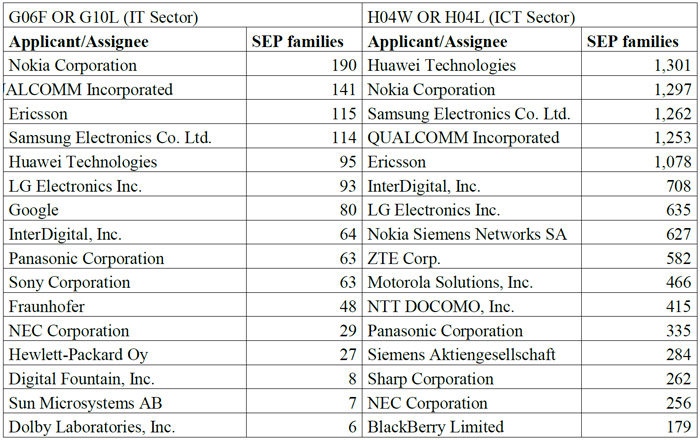

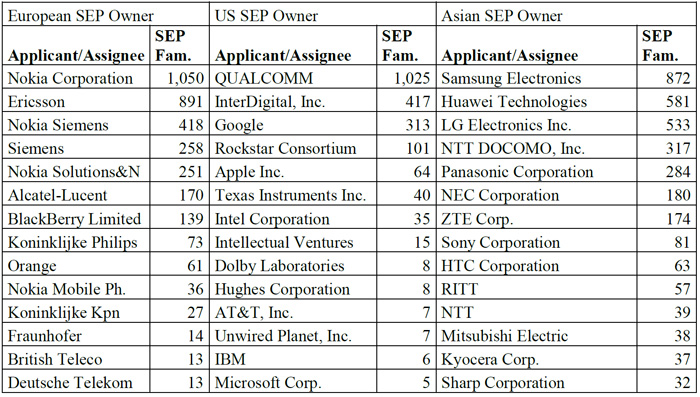

��5.���q�`�����O���ڬw����ΨȬw (����B�饻�B����B�x�W)�A����SEP�H�ڬw�M�Q���@���u������SEP�j��]�ƦW�H�ڬw�M�Q���@���u������SEP�ƥحp��^��ƨӷ��GLandscaping study on Standard Essential Patents (SEPs) �A1992~2015

AWE (Augmented World Expo)�O�@�ɳ̤j��AR/VR���~�����|�A�C�~���|�i�XAR/VR�̷s�����~�ΧN�A2017�~���O�b����B�Ȭw�j���M�ڬw�w��T�Ӧa���|��C���~AR���~�����j������O���G�v����ܡB���ӳB�z�B�q���B���/���y�l�ܡB����p���FVR���~�h�E�J�b�H���u�{�B��ܭ��O/�z��B���/���y�l�ܡB�t�γ洹���M����p���C

AWE (Augmented World Expo)�O�@�ɳ̤j��AR/VR���~�����|�A���~���O�b����B�Ȭw�M�ڬw�|��A�q���꪿���b6�뵲����AWE USA 2017�A�N�i�@�sAR/VR���̷s���~�ν��I�C�}�|�s���ܡA�v����ܡB���ӳB�z�B�q���B���/���y�l�ܡB����p���A�O���~AR���~�����j����FVR���~�h�E�J�b�H���u�{�B��ܭ��O/�z��B���/���y�l�ܡB�t�γ洹���M����p���C

�p�Q�Ч붰�Τl���q�p�Q�s���ɡA�PWikitude�bAWE 2017�W�o���X�@�p���A�N�@�P�}�o�@��AR�����xAugmented Human Cloud�A�ӥ��x�D�n���Ω�u�~�B�����B�ȹC����~�CWikitude�O�@�a�Ӧ۶��a�Q�����W�Ϲ����Ѽt�ӡA�X�U�����z�ѧO�����PMarkless SLAM�֤ߧN�ثe����10���Τ�ơAWikitude�N���X�p�Q�s���ɪ�Kepler(���ݵ��T)�BTitan(���x)�BMartin(�`�Dzߤ����ѧO)�T�j�N�A�z�LAR�BAI�Τj�ƾڧN�A��AR���X���ݻP�H�u���z���ѸѨM��סC���ӡAAugmented Human Cloud���x�]�N�P�p�Q�s���ɱ��X���z����Ψ�L���z��ʳ]�ơC

�ϥ|�BLenovo�bAWE 2017�ť��MWikitude�X�@�}�oAugmented Human Cloud�C

India is set to play a significant role in Taiwan��s New Southbound Policy with a dedicated trade office being set up there, but given that the focus of this revamped version of the previous Southbound Policy is focused more on bilateral cooperation and innovation, the state of India��s IPR system is a key factor in ensuring that the rights of Taiwanese companies investing there are protected.

Representatives from the firm D.P. Ahuja and Co. visited Taipei this month to provide an insider perspective on the patent and trademark system in India.

Ahuja prefaced his talk by stating his opinions about the way government works in India and the issues that this has caused. He stated that India��s government believes India to be ahead of everyone in every field, which makes them resistant to seeking help from outsiders. This result of this, he said, is that innovation and industry suffer. He went on to state that many of the issues with IP rights in India stem from the government��s view of them as monopolies. This means the patent system is geared around the idea of finding the best way not to grant patents, rather than being designed to allow for efficiency in patent grants. To this end, Ahuja said, ��To an Indian examiner, everything is obvious,�� which can make it more difficult to secure patent rights. On a more positive note, however, he said that this does not mean that patents are impossible to secure, but only that more effort is required on the part of the filing attorney. Part of the problem comes from India��s attempt to clear the backlog of applications with little extra effort on the behalf of the Intellectual Property Office itself. To this end they have hired examiner recruits with only a brief period of training, who tend to reject applications based on formalities, rather than putting a lot of thought into their reports. The bar has also been raised in terms of regulatory changes, which also apply retroactively to applications that have already been filed. On a more positive note, Ahuja stated that in his practice 95% of applications end up getting granted.

Perhaps it��s for this reason that Ahuja titled this section of his talk, ��What is Still NOT PATENTABLE in India��.

Non-Patentable Subject Matter:

Methods of therapeutic, medicinal, surgical and diagnostic treatment of human beings or animals

��Use�� claims, including Swiss-type ��use�� claims and first or second medicinal use of a known substance

New forms of known substances

New properties of a known substance

Product-by-process claims, wherein the product obtained by the claimed process is anticipated by any prior disclosure of that particular product regardless of method of production

New compositions comprising combinations of known ingredients but not exhibiting any synergism or unexpected result

An agricultural or horticultural method

Computer program unless claimed in combination with hardware that provides an improved technical effect over the prior art