|

「純網路保險」是否開放的議題討論已久,金管會終於2021年12月21正式宣布,將開放首批台灣純網路保險公司申設,預計2022年8月發布修正法規並公告受理申請,2023年4月公布許可名單,預期2024年台灣純網路保險公司將誕生營運。

純網路保險公司指的是沒有實體通路的保險公司,透過「數位通路」向個人或企業販售全數位化的保險產品,透過手機App、網站平台提供投保、付款、保全、理賠等自助服務。營業據點除設置總公司及客戶服務中心外,不能設立其他實體營業據點;監理原則適用與現有保險公司相同之法規與監理要求,但因營運模式不同,將檢視相關法規並配合修正。

筆者基於從事保險業20多年資歷與近年任職數位科技公司經驗,希望從國外網路保險的案例中,學習並借鏡他國經驗,分析台灣成立純網路保險公司的需求性,分享網路保險未來發展趨勢的觀點與建議,期望讓純網路保險市場能更健全發展,達成主管機關開放設立之政策目的。

一、國外網路保險案例

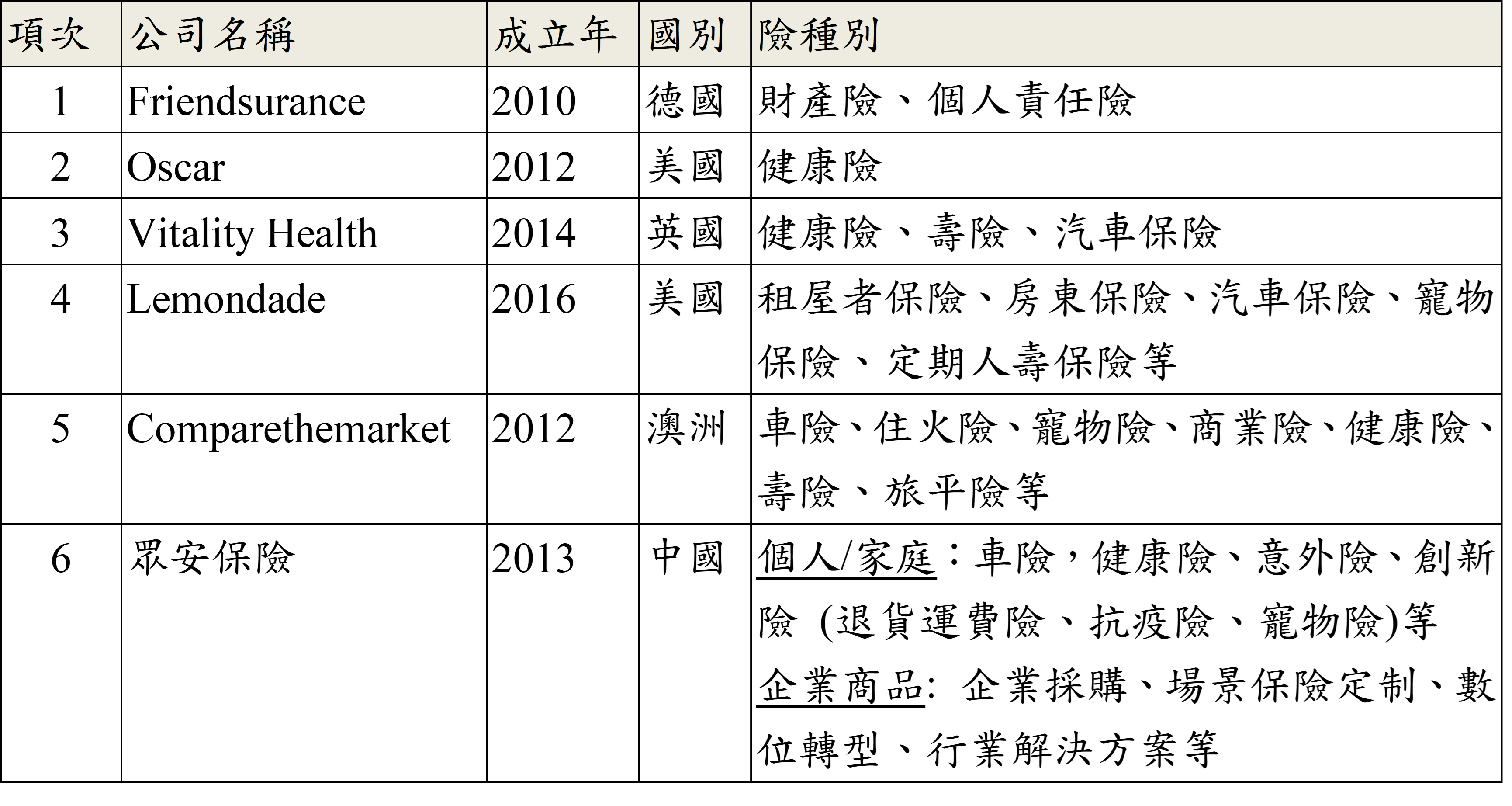

德國、美國、英國、澳洲等國是最早發展網路保險的先進國家,中國也蓬勃發展互聯網保險,茲將較知名的網路保險案例分列如下,並進一步從商業模式與營運模式角度切入分析其特點:

表1: 國外網路保險案例

陳素敏顧問簡介

(歡迎有興趣的保險公司洽詢陳素敏顧聯絡)

|