���M�@�~�h�e�����p�Ƿ|�]FED�^�N�w�g�T�ߤF�ɮ����F����V�A�����~�H�ӥ��y���g�F�^���ڡB����t�������`�ΡB�q�j�Q�`�z�U�x���ܤơA�ϱo�������@�ɿW�Q�a��A��������@�Ӳ��e�S�I�����t��C���~�A�t���b�v��L�{���A�]�h�������p�Ƿ|��f���F�����x���v�L�j�A�p���t���W���b�Y�A�p�Ƿ|���w��S�N�o�ͫ�˪��ܤơH

2016�~12��A�����p�Ƿ|�]FED�^���}�����ާ@�e���|�]FOMC�^�x���p�w���a�i������ɮ�0.25%�C�g�L2016�~���g�٩M�F�v������AFOMC�A���Ұʤɮ��A�]��2016�~���~��M�~���A�p�Ƿ|FED���������Q�v�w����b���t�Ӥj�F�A���M2016�~���M�B������ɮ��`������A���������ƫo�S�����㪺���աA�ϦӬO12������Q�v�|ij�e��A�������Ƥ~�X�{��ۤW���C

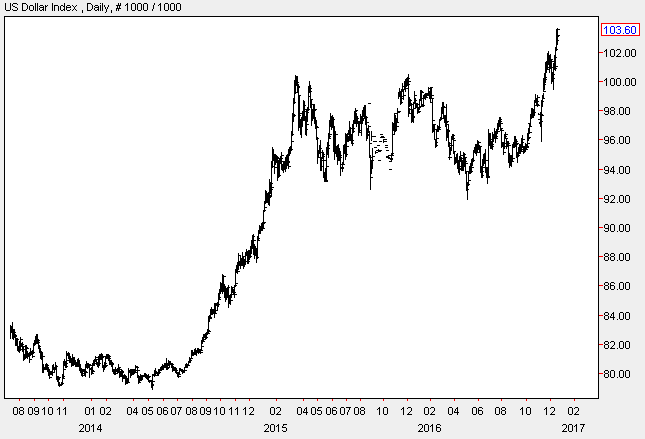

��1�G2014�~�ܤ��������ƨ���

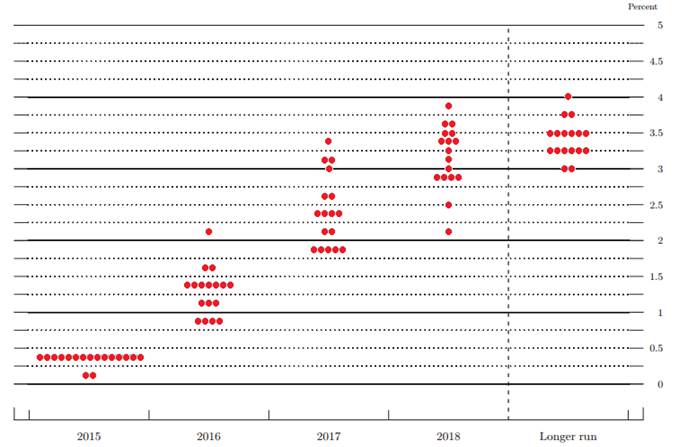

2015�~��FOMC�w��������¦�Q�v�b2016�~���i�ศ�b1.25%�A�ܤ�9���O�w���Q�v�i�H�����b1.25%�H�W�C

��2�G2015�~��FOMC�������¦�Q�v�w��

��ƨӷ��G�����p�Ƿ|

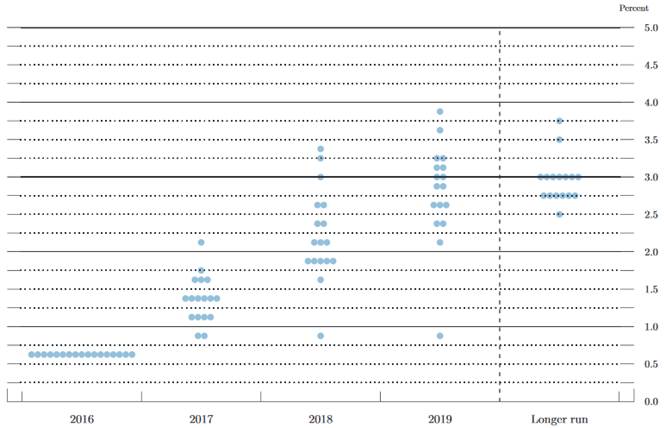

2016�~��FOMC�]�w��������¦�Q�v��ڤW�u��0.5%�A�ҥHFED������������w���O�N���A����ڤW�o�O�F���C

��3�G2016�~��FOMC�������¦�Q�v�w��

��ƨӷ��G�����p�Ƿ|

���O�x���̫o���ܤ�11���O�w��2017�~�������Q�v�i�H�����b1.25%�H�W�A�]�N�O�۹��2016�~�����F����^�AFED���������w���O2017�~�|���V�N���A��O�Ũ饫���M�D�����f�����U�^�ͶաA�b12�몺FOMC�Q�v�|ij���ܱo����C

��4�G����10�~�ŴާQ�v

��ƨӷ��Ghttp://www.tradingeconomics.com

�����Ŧb2016�~�U�b�~�}�l�A�Ũ����q���I�v���U�^�A�ާQ�v����V�W�k�ɡA�������V�ӶV�h�����N�Ѩ�A����q�f����í�w�W�ɡA�g�٧����^�_�����u�O�ɶ����D�AFED�ե��|�^��ɮ��ͶաA�ҥH��������q�Ũ饫���y�X�A����12��FOMC�|ij��A�x���̪��ɮ��A�ק��T�A2017�~���M�w���ɮ�0.75%�A��O�����~���X�j�^�աC

��5�G����10�~�ŴާQ�v

��ƨӷ��Ghttp://www.tradingeconomics.com

���u���Ŧp���A�\�h�D�����f���M�Ũ饫���]���X�{�S���ͶաA���O�����ŴN�X�{�ť��M�ײv���S�����p�C�Ũ�D��߰�A���ꥫ��������ɶU�����W�ɡA�Ȧ�P�~����ڧQ�v�J�ɡA���ꥡ��u�n���_���߬��Ŵ��{���A��줤��Ҥ�����H�����y�ʩʡA�w�ĶŨ饫�������W�J�^�A�P�ɺ����H������í�w�ʡC�i���奼���A���㤺�e�Ш��m�_�����v���n175���G�����S�ɮ��F�A�M��O�H

�i�������y�M�Q�G���j�M�Q�ʴ��A�ȧY��_���z�}�ЭP�ӥ����I