�x�Ӧb�j�������v�[���A�b�p�T�q���e�w�g�۷������A���@�ǥH�]�����Φ��i�檺�T���欰�A�Ʀܥi�H�l������Y����C���@��x�Ӧ^�Ш��ɭԪ����ΡA���L���ɬO�g����qù�����f�i�J�j���A�������p�U���챡�p�۷��Y���A���ɭԴN�⥴��F�����A�]�����o�@�w�|���C��Ө���x�ӴN�O�C�Ѥ@�j����ù�����f����A�������u�շP���v�A�L�F�n�@�q�ɶ��A�~��o���W�������u�{�P�v�A���Q���H���C�ɲ��@���A�g�L�F30�~���[�A�{�b���j���w�g�ܴ��M�ΫK���A���⩤���F�g�]���g�F�\�h�ܤơA�S�O�O�b�F�ҽ������ɭԡA�⩤���g�T���ʤ]�|����Φh�Τ֪��v�T�C���~�A�j����~�g�ٰ_���A�H���ͬ����������A�o��x�ӦӨ��]�O�@�h�H�ߤ@�h�H�~�C�s���b��`�x�Ӳ����A���̤~�O�j���̦X�y�����a�I�H����a�I�̤�����? �L�̷̳R���O����H�̵h���S�O����H

�b�⩤�x��b�����ܥH��A�⩤����y�j�������n�a�D�x����ӱ��ʡA���O�q�q���|�B�u�`�B�굦�|�K�K�����C���A�b�x���y�K�����ɥN�]�O�p���A�q2000�~�_�A�q�q���|�]�x�W�Ϲq���q�l�u�~�P�~���|�ATEEMA�^�Y�H�u�����v���O�v�B�u������ҤO�v�B�u��ꭷ�I�סv�B�u�x�ӱ��˫סv���u��O��סv�����Ҧ��A���R����j���x�ӧ��K��������������һP��ꭷ�I�A�Ʊ��ǥѦ����i���u������X��O�v�Ʀ�A���ѥx�ӧG������j���A�g����l�⩤��ꤧ�ѦҡC���լd���~�ת��D�D���u����ܧ��ҰӾ��v�A�õ��X���~�פ���j�����F��ij�D�P�߰ʡA�H�Υx���������J�I�@����s�D�D�ò`�J��R�P���Q�C

�q�q���|2017�լd���i�w��w�g�u����j����ꪺ�x�W���~�����q�i��ݨ��լd�A�b�����^���ݨ��F15���H�W�̡A�~�|�C�J���������C2017�~�լd���i�C�J�������j�������@��112�ӡA�`�p���Ħ^���Ƭ�2,312���C���~���mTEEMA�լd���i�n����2000-2016�mTEEMA�լd���i�n�h�~��s��k�ά�s�[�c�A�H�����v���O�B������ҤO���u��O�v�Χ�ꭷ�I�סB�x�ӱ��˫פ��u��סv����s�c���C�H�U��2017�mTEEMA�լd���i�n���D�n��s�ͶջP�o�{�C

���~�լd���i�w�襤��j���x�Ӽ˥����c�g��z�{�p���R�A�k�ǥx�ӹ襤��j���g�禳5�j�D�n�ͶաA���O���G

�Ͷդ@�G�x�ӼW�[�襤��j�������N�@�e�U���Ͷ�

�ͶդG�G�x�ӻP����j�����~�X��N�@�e�W���Ͷ�

�ͶդT�G����j���x�Ӫ�x�W���N�@�e�W���Ͷ�

�Ͷե|�G����j���x�ӥ��Ӹg��w���e�{�d�[�Ͷ�

�Ͷդ��G����j���x�Ӹg�T�ȯɤ�ҳs��e�W���Ͷ�

�q�H�W5�j�Ͷ��[���A�x�W���j�����N�@�O�U�����A��e���ݪk�O�d�[���A�s���]�O�ܽ������A���F�O�]���j��������ҧ��� (�p�~��������ɡB���|�u�f���b�B�j�����g�t�ӱU�_�A�����v���E�P�K�K����)�@�~�A�F�ҽ����ұa�Ӫ��v�T�]�O�ܤj����]�C

���a�I�����˻P������

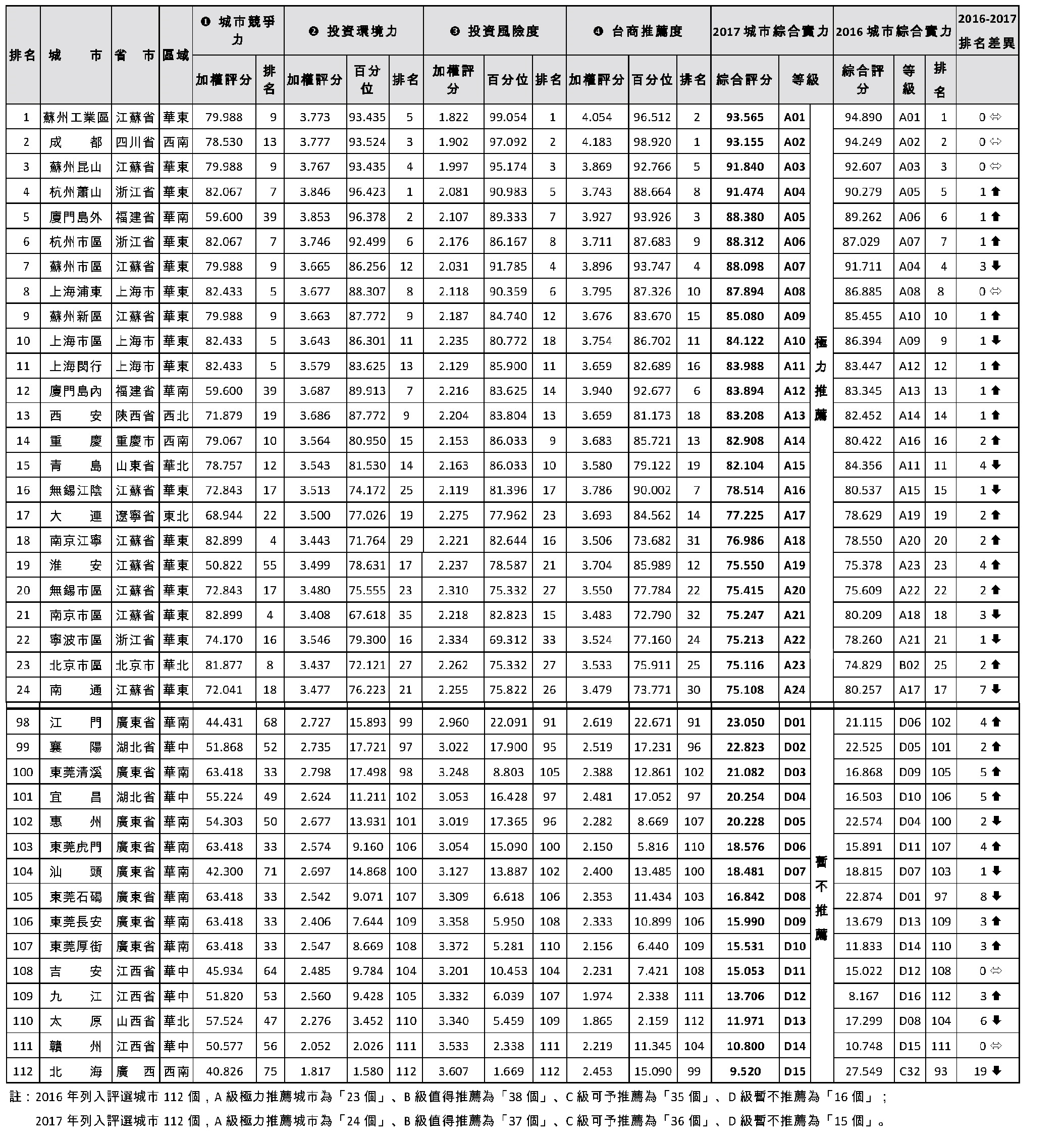

��1�� 2017�mTEEMA�լd���i�n����j��������X��O�ƦW���R�A�լd���i�N112�Ӥj�����������u���O���ˡv�B�u�ȱo���ˡv�B�u�i�����ˡv�Ρu�Ȥ����ˡv4�j���O�A�ѩ�g�T�����A�b�o�̥u�e�{�u���O���ˡv�Ρu�Ȥ����ˡv2�j�������Ѽt�ӰѦҡA�䤤�ȱo�`�N���OĬ�{�u�~�ϡB�����BĬ�{���s��3�a�I�w�s���~�~�x�ӳ̷R�����a�I�e�T�W�C

��1. 2017�mTEEMA�լd���i�n����j��������X��O�ƦW���R

��ƨӷ��G�m����ܧ��ҰӾ��G2017�~����j���a�ϧ�����һP���I�լd�n

���~�A�̾�2017�mTEEMA�լd���i�n�լd���G�A�g��O��Ҧ��P���X�ƦW�ܤ��k�ǤQ�j�o�{�p�U�G

�o�{�@�G����j������������ҤO�x�ӵ����e�U���Ͷ�

�o�{�G�G����j��������ꭷ�I�ץx�ӵ����e�W���Ͷ�

�o�{�T�G����j�������x�ӱ��˫ץx�ӵ����e�U���Ͷ�

�o�{�|�G���q��ʬz���@��Ʈ���������X��O�e�W��

�o�{���G���q���a�Ŷ��w�s�Ϯ���������X��O�e�W��

�o�{���G���q��f��D�j�W�Ϯ���������X��O�e�W��

�o�{�C�G��T�������s��T�~��X��O�e�W��

�o�{�K�GĬ�{�u�~�ϡB�����BĬ�{���s�s���~�~�e�T�W

�o�{�E�G���q���p�X���ƳзN����������X��O�e�W��

�o�{�Q�G���q���|���گŷ|ij����������X��O�e�W��

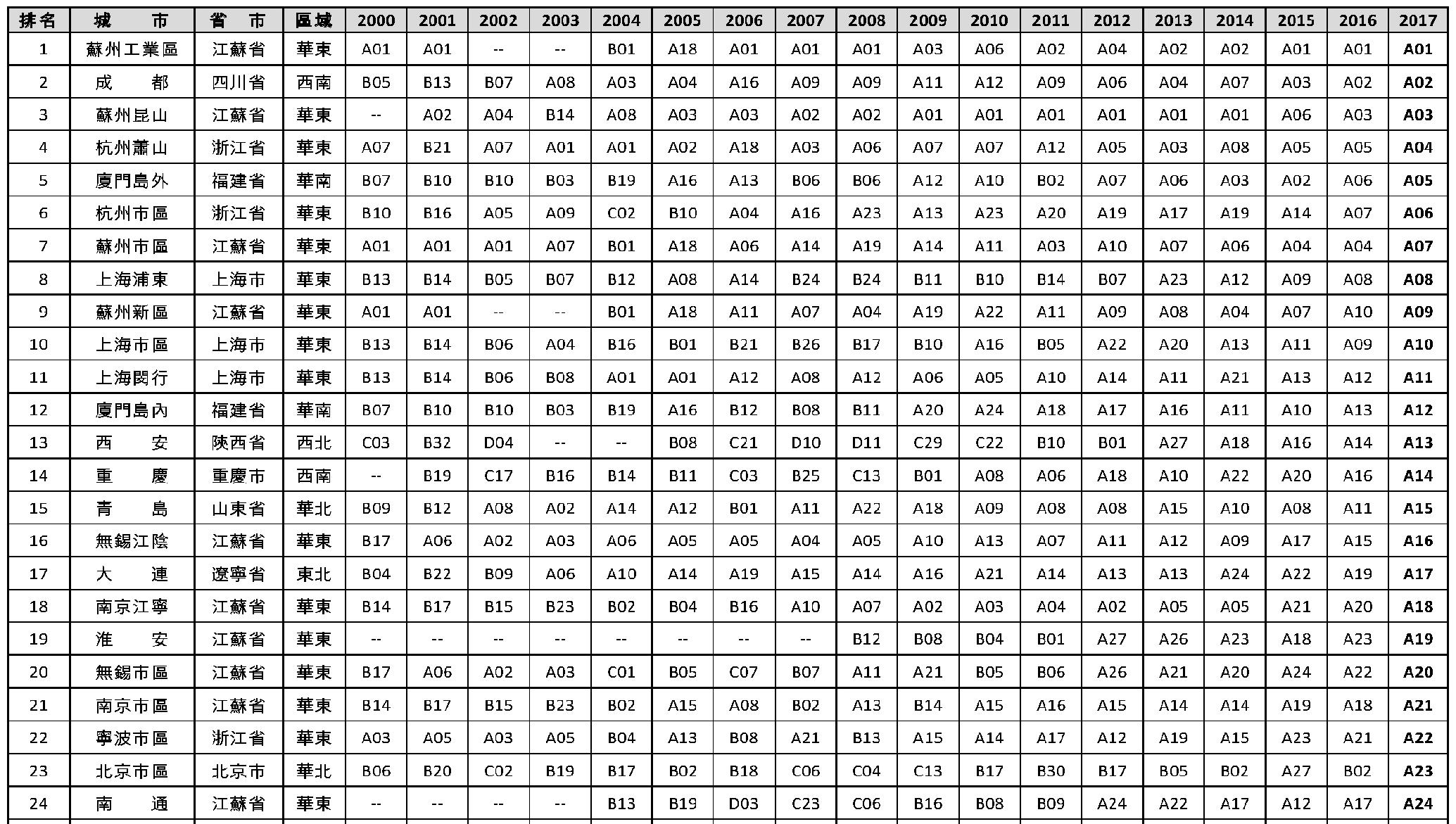

��2. 2017�mTEEMA�լd���i�n����j�����˫����ƦW�ܤ� (�u�C�XA�ū����A�Y���˫e24�W)

��ƨӷ��G�m����ܧ��ҰӾ��G2017�~����j���a�ϧ�����һP���I�լd�n

�i���奼���A���㤺�e�Ш��m�_�����v���n193���G�j����ꪺ�R�뱡���G�x�Ӫ����n�j

�_�����vPVIGO�u�M�Q�~�O�Nú�M�ϡv�Y��_���z�ֳt�A�ȡI