|

「關鍵風險指標」與「風險基礎績效衡量」

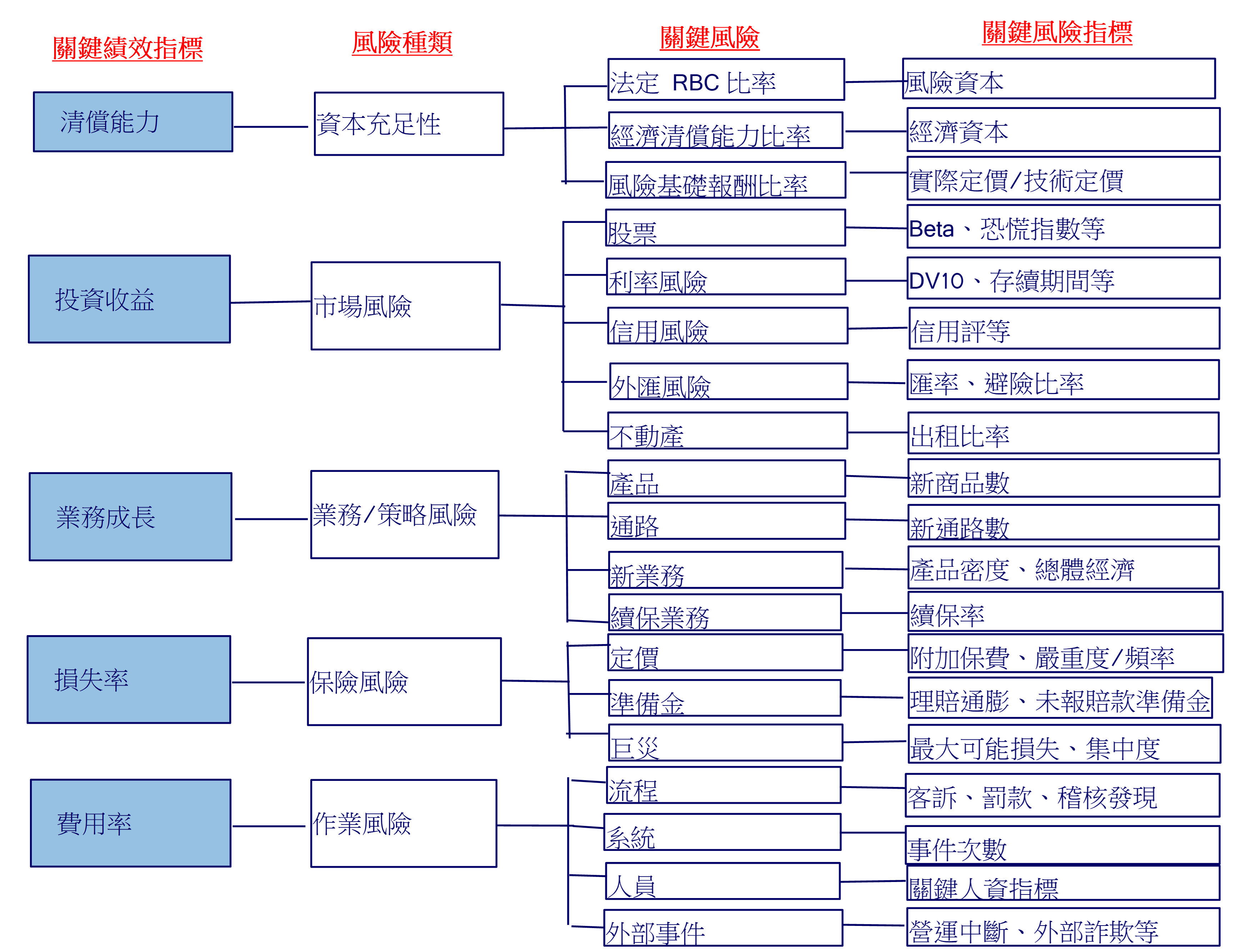

筆者以保險公司為例,嘗試建立「關鍵績效指標vs.關鍵風險指標樹狀總覽」,敬供參考:

圖10. 關鍵風險指標樹狀總覽

若能將KRI融入績效管理過程中,自然而言每位主管與員工就會重視風險管理。另外還有一重點係導入風險調整後之績效指標,依據保險業風險管理實務守則問答手冊 (行政院金管會2011年4月18日金管保財字第10002506480號函准予備查),可採用「風險調整績效衡量」(Risk-adjusted Performance Measure, 簡稱RAPM) 或「風險調整資本報酬」(Risk-adjusted Return on Capital, 簡稱RAROC),前者分子為損益金額,分母為風險資本(或稱經濟資本),考量風險因素調整後資本為基礎之績效衡量指標;後者分子部分進一步考量不同市場之資金成本,以顯示其真實經營績效:

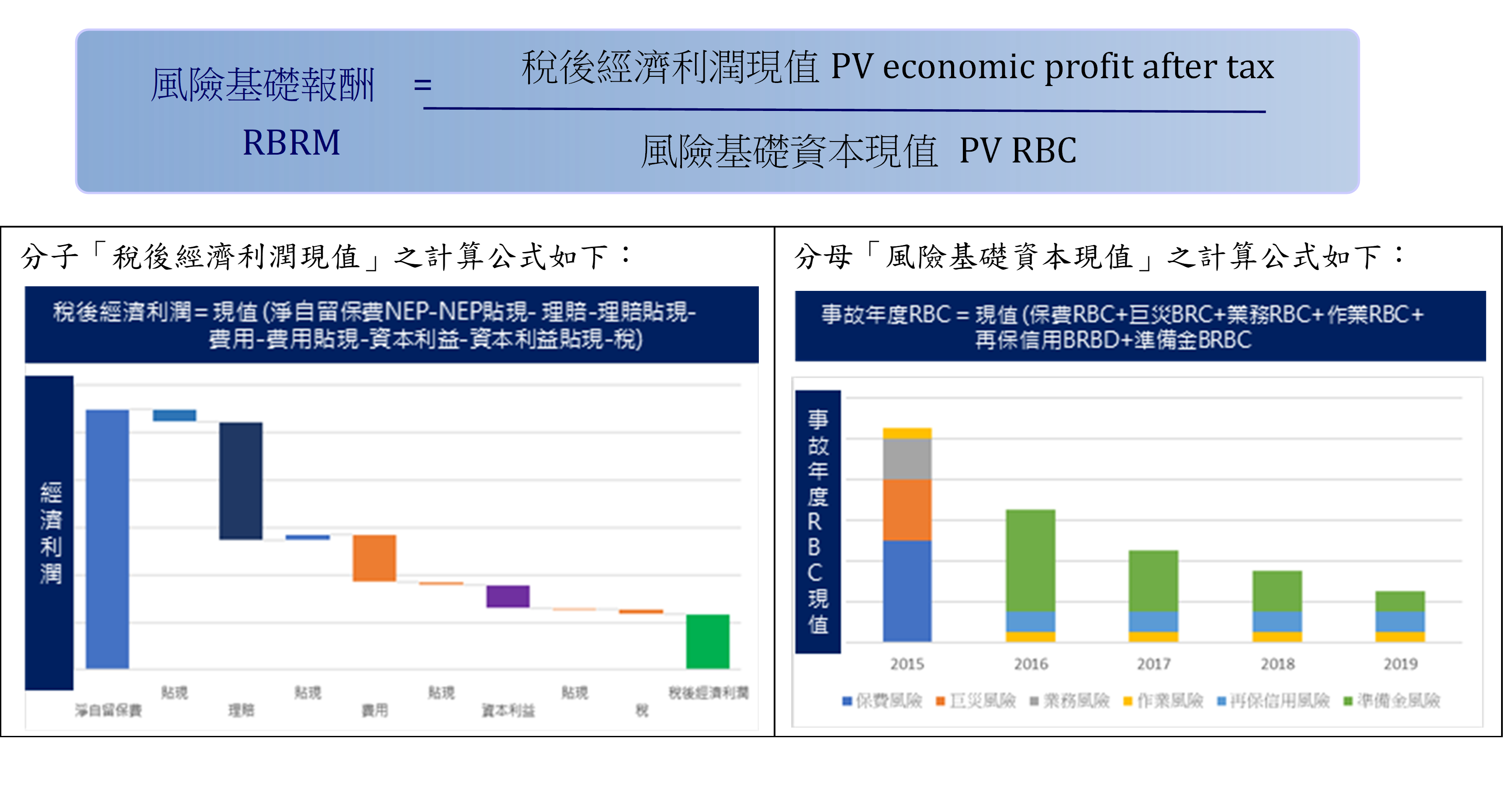

歐洲保險集團則採用「風險基礎報酬衡量」 (Risk-based Return Measure,簡稱RBRM),係一種獲利能力度量,考慮預期利潤(經濟利潤)、承擔業務之相對風險(RBC)與公允價值 (Fair Value)。以下係RBRM之計算公式:

圖11. 風險基礎報酬衡量計算公式

保險公司如何知道哪些活動會創造或破壞股東價值?如何知道承保之業務是否有利可圖?常見係透過傳統業務營運利潤 (Business Operating Profit) 與股東權益報酬率 (Return on Equity,簡稱ROE) 等財務指標,但其尚未涵蓋經濟角度與風險驅動因素,將RBRM概念嵌入業務,可以向分析師和監管機構展示優良風險管理,將資本轉移到高報酬領域,能夠更有效地善用資本,促進更精簡之資本要求並提升股價之表現。

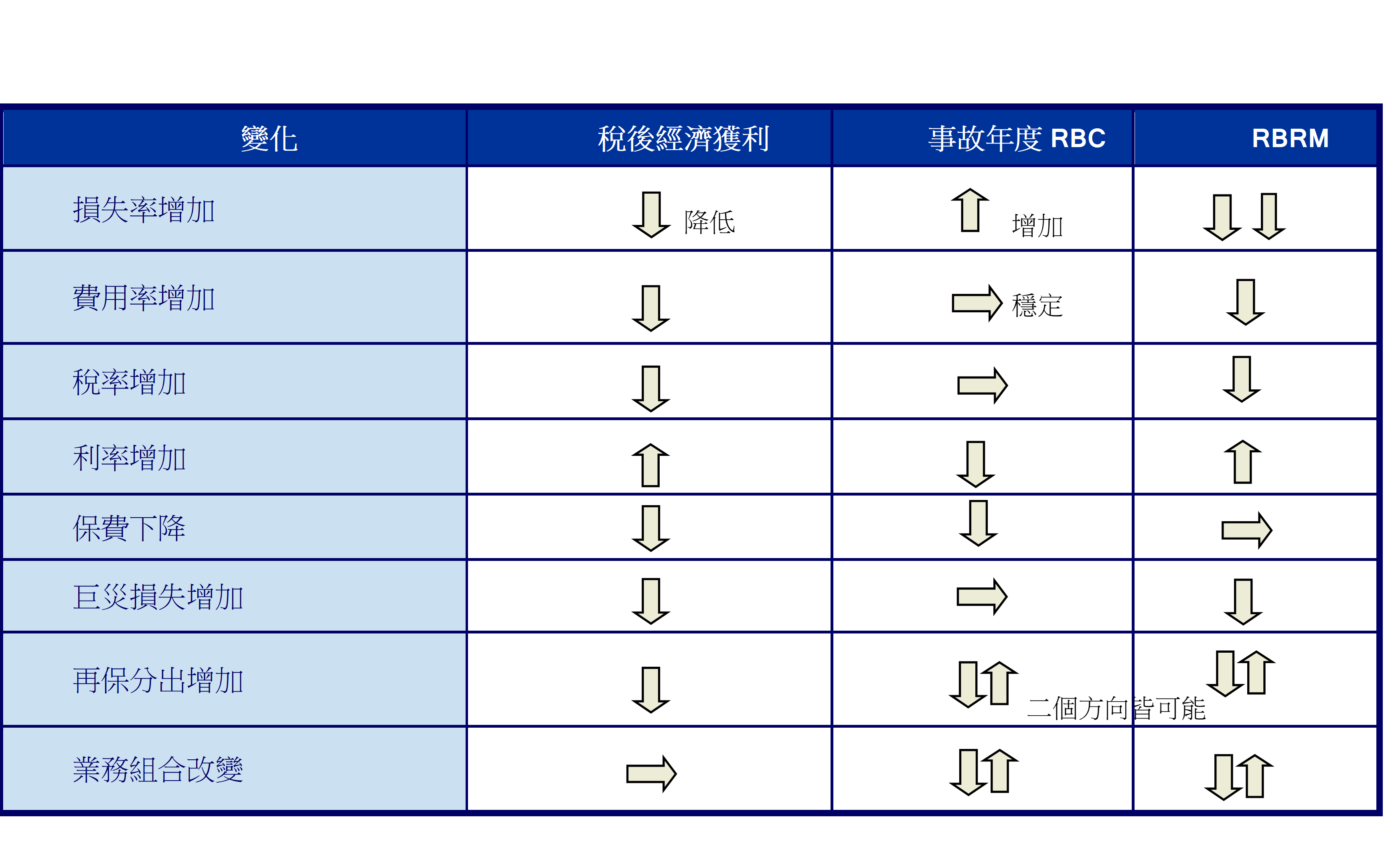

〈表7〉說明RBRM針對損失率、費用率、稅率、利率、保費、巨災損失、再保分出與業務組合等因子改變之敏感度分析,有助於業務承擔風險時決策參考:

表7. 風險基礎報酬衡量- 敏感度分析

有了這些風險衡量指標,可再透過科技系統自動產生報表即時監控,甚至可利用AI大數據技術進一步探勘未知風險。而最後一哩路要結合在績效管理制度中,不論係期初目標設定、期中檢討或期末考核,並與績效獎金發放結合,除了重視業績成長,亦重視業務品質與公司中長期價值增長,如此才能確保「風險」與「報酬」之平衡。

陳素敏顧問簡介

(歡迎有興趣的保險公司洽詢陳素敏顧聯絡)

|