近期全球股市動盪,退休族若持有股票、基金等投資工具,可能慘遭套牢,轉而青睞相對安全的「保險」商品。第一金人壽總經理林元輝觀察,民眾選擇保險進行退休配置時,普遍有四種潛在需求:定期定額、能減緩市場衝擊、可領取收益、靈活轉換因應波動。

林元輝指出,各種保險商品中以「變額年金險」與「變額萬能壽險」兩種類全委保單,最受準退休族及退休族青睞。

不同於過去的投資型保單,需要保戶自行選擇投資標的,類全委保單連結投信公司的「全權委託投資帳戶」,由專業團隊代操,動態調整投資組合,能有效減緩市場衝擊,以免保戶因不熟悉投資環境,選錯標的或市場波動而虧損。

依商品結構來看,變額年金險具有「活到老、領到老」的特性,能保證保戶在生存期間獲得穩定的年金給付,這種移轉「長壽風險」的功能,是其他投資工具無法比擬的。近年來許多業者推出具有「免費轉換投資標的」、「下檔防護功能」的變額年金商品,可因應市場大幅波動,反映熱烈。

變額萬能壽險除具有帳戶價值投資累積,還能享有「彈性繳費、保額可調整」的保障優勢。當保戶身故時,將可獲得「身故保額」或「帳戶現金價值」兩者較高者或兩者總合的理賠金額,適合想要累積退休金,又想提高壽險保障的民眾。

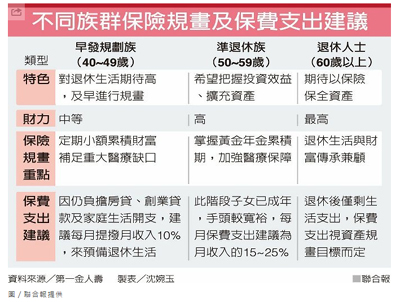

林元輝表示,在不同人生階段,建議可採取不同的投保規劃。針對40歲至49歲、處於事業高峰期,已著手進行退休規劃的早發規劃族,適合可自由轉換標的的類全委保單,在較年輕時選擇「積極型」投資標的,退休後就將標的轉換成「穩健型」,安穩享受經濟無虞的退休生活。

針對50至59歲的準退休族,林元輝建議,可投保「變額年金險」,隨著時間推進,透過複利力量穩健累積財富,進入年金化階段時,即可定期領取年金給付。「變額萬能壽險」搭配「增額還本終身壽險」則最適合有資產保全與財富傳承需求的已退休族。

林元輝提醒,醫藥費是老年最大的支出,為免退休金遭醫療費用侵蝕,建議在投保變額年金險之餘,不防加保重大疾病險或醫療附約,補足保障及醫療缺口。